发布日期:2026-02-06 04:50 点击次数:156

2025年已悄然落幕,2026年如期而至。

回首望去,这已是我踏上投资之路的第八年。时光虽不算漫长,却也承载了足够的经历与沉淀——其间有过坎坷,亦不乏惊喜,而总的来说,收获远多于遗憾。

1. 2025年回顾:

若用一个词概括2025年的投资表现,那便是“平稳”。全年未有剧烈波动,也无惊心动魄的转折,只在波澜不惊中实现了资产的稳步累积。在去年的《2024年总结:困境反转》中,我曾提到市场自“924”后逐步开启的慢牛格局。今年这轮行情得以延续,只是行业与个股的分化较为明显。作为我的主力持仓,银行板块全年表现相对平淡,位于行业涨幅的末端。

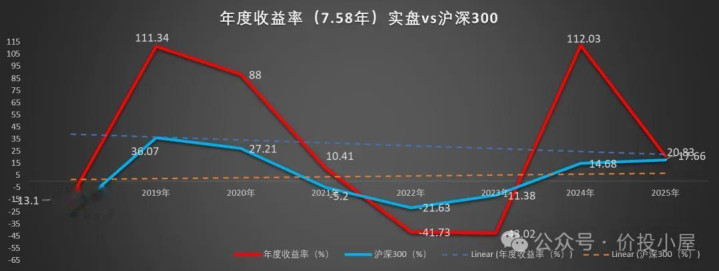

以下是过去八年(2018-2025)的投资收益记录以及与沪深300指数的对比:

需要说明的是,自2018年起我每年均有新增资金投入,持仓规模与仓位逐步提升,因此图中收益率为估算值,实际收益略高于图示。过去八年累计收益率约为244.76%,年化收益率约16.78%。

2025年,我的投资收益率为20.83%,同期沪深300指数上涨17.66%。尽管这一表现与年内热门的稀土、贵金属、AI、芯片等行业相比差距明显,但仍跑赢了代表整体经济的沪深300指数,我对此表示满意。

具体到银行股,全年走势可谓“一波三折”。上半年表现尤为突出,涨势强劲,尤其以国有大行为代表的“银伟达”——农业银行一度涨至PB>1的水平。这也使我的投资收益呈现出明显的前高后低特征。

年度收益和沪深300指数对比如下图所示:

2025年的收益率为20.83%,沪深300指数为17.66%,虽然我的收益率跟投资热门行业比如稀土、贵金属、AI、芯片等有很大差距,但是也跑赢了代表中国经济的沪深300指数,也算满意。

可以说今年的银行股行情经历了一个“过山车”的行情,上半年表现极其出色,涨势如虹,尤其是以国有大行为代表的“银伟达”农行更是一度涨到PB>1,因此我的投资收益率也经历了一个前高后低的波动。

总的来说,2025年的投资表现看似平淡,实则是我主动选择‘守正’策略的结果。在结构性行情主导的市场中,追逐热点固然可能带来超额收益,但同样伴随着高波动性与不确定性。我的持仓以高股息、低估值的银行股为核心,这类资产的特质决定了其表现更依赖于宏观经济的整体修复与利率环境的转向,而非短期的市场情绪。因此,今年的‘平淡’在预期之内,它是我坚守能力圈和投资纪律的体现。

2. 净资产增长轨迹:

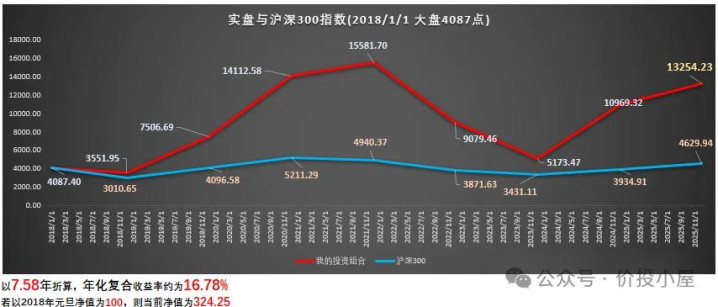

若以2008年净值为100、沪深300指数4087.4点为起点,过去近八年的整体资产增长情况如下所示:

由图可见,尽管2025年单年收益率不算突出,但由于持续实现正收益,资产总值延续了去年的上升趋势。加之此前七年累积的基数,全年实现的绝对收益仍较为可观。

3. 2026年展望:恪守体系,从容应对

我对2026年的银行股行情保持乐观。过去两年,银行业净息差已逐步触底,依据周期规律,触底后有望逐步进入景气回升阶段。对于核心仓位的银行股,我维持乐观的判断。除了净息差有望筑底回升外,当前板块的估值仍处于历史低位(在最近一次的周记《周报 | 人民币逼近“7”,黄金创新高,银行板块估值,LPR持平》中,所有观测的银行股PB依然小于1),安全边际充足。同时,随着经济稳步复苏,银行资产质量压力有望进一步缓解。更重要的是,在政策引导下,银行业作为“百业之母”的盈利稳定性和高分红特性,在当前市场环境下显得尤为稀缺,其“类债券”的防御属性与经济复苏时的“期权”价值并存;

今年我进行了一项重要调整:将约15%的仓位配置于黄金股,这是一次战术性调整,也算搭上了金价上涨的“末班车”。主要逻辑在于对冲全球货币宽松预期与地缘政治不确定性。这笔投资并非基于对金价短期走势的预测,而是将其视为应对‘未知未知风险’的非对称性押注。即便金价横盘,相关企业的盈利在高成本支撑下也能维持;若风险发酵,则可能为组合带来额外弹性。这少量仓位不影响我‘高股息为核心’的战略主体。明年比较确定的是,美联储仍可能进行数次降息,美元弱势格局预计延续。黄金价格本身受多重因素影响,能否延续今年超过50%的涨幅尚难断言,但只要金价维持在目前高位,黄金股企业的业绩就有保障,因此我仍看好其明年表现;

将近8年的投资历程经历了一个熊市,结构性牛市,以及现在开始的慢牛行情,可以说我的投资体系已逐渐清晰,可概括为‘以高股息为盾,以深度价值为矛,以长期持有为道’。选股上,严格遵循‘好行业(格局稳定)、好公司(财务稳健)、好价格(低估高息)’的三重筛选。交易上,恪守“少动、多看,利用市场情绪而非被其驱使”的原则。今年在黄金股上的尝试,也是在体系主线下,对“好价格”的一次跨品类实践。

尽管全年市场呈“慢牛”形态,但据交易软件统计,今年仍有43%的投资者收益为负。这再次提醒我:投资世界始终残酷,即便在向好行情中,也须谨守风险意识,如履薄冰。敬畏风险,不仅是一句口号。我的风控主要体现在努力控制回撤、留住本金,这些是复利增长最重要的基石。

以我这些年的体会而言,即便不具备顶尖的投资能力或对某一行业的深入洞察,通过长期持有低估值、高股息、质地优良的企业,依然是最简单、高效且风险可控的投资方式。

2026年,我将继续延续高股息银行股+黄金股的配置思路,通过分红再投资,逐步积累更多股权。

股市明年将如何演绎,我无法预测;手中持股的股价涨幅,我也无法预知。唯一能确定的是,我所投资的这些公司,业绩仍会向好,盈利持续增长,分红也会逐年提升——而这,便是长期投资中最坚实的底气。

我更愿将未来视为一系列情境的应对:若主仓位迎来估值修复,固然可喜;若市场持续徘徊,丰厚的股息便是穿越迷雾的“稳定器”;即便遇到系统性波动,充足的现金流储备也能让我有机会将危机转化为布局优质股权的“良机”。

投资至今,我深刻认识到,可持续的回报并非来自预测市场的精准,而是源于对优秀商业模式的深刻理解、以低估价格买入的耐心,以及贯穿周期的纪律。2026年,我将继续远离噪音,聚焦于企业本身的价值创造与分红回报,陪伴那些能持续赚钱、乐于与股东分享利润的公司共同成长。

这趟旅程,道阻且长,但行则将至。

希望小伙伴们明年也会迎来投资的丰厚果实。

重要声明:

本文内容不作为投资参考,文中所列公司也不作为投资参考,作为投资者,需要自己理性分析和判断,切勿人云亦云。